Deliti:

Splošna bilanca strukture podjetja, vrste, kako to storiti

The bilanca stanja družbe Obvešča sredstva, obveznosti in kapital delničarjev v določenem času in daje podlago za izračun stopenj donosa in vrednotenju njihove kapitalske strukture. Podajte fotografijo o finančnem stanju podjetja v enem trenutku, v čem je lastnik in ki ga dolguje, in znesek, ki so ga vložili delničarji.

Bilanca stanja je prilagojena naslednji enačbi, kjer so sredstva na eni strani uravnotežena, na drugi strani pa obveznosti in kapital delničarjev (sredstva = obveznosti + neto vrednost). Imenuje se ravnovesje, ker je enačba uravnotežena ali uravnotežena.

To je intuitivno: podjetje mora plačati za vse, kar ima v lasti (sredstva), bodisi z izposojanjem denarja (prevzemanje dolgov) bodisi s tem, da ga vzame od vlagateljev (izdajo delniškega kapitala).

Bilanca stanja je skupaj z izkazom prihodkov in denarnega toka temelj računovodskih izkazov vsakega podjetja.

Indeks

- 1 Struktura bilance stanja

- 1.1 Sredstva

- 1.2 Obveznosti

- 1.3 Kapital

- 2 Vrste

- 2.1 Klasificirana bilanca

- 2.2 Skupno velikostno ravnotežje

- 2.3 Primerjalno ravnotežje

- 2.4 Vertikalno ravnotežje

- 3 Kako narediti splošno ravnotežje?

- 3.1 Uporabite osnovno računovodsko enačbo

- 3.2 Postavite glavo in datum v bilanco stanja

- 3.3 Priprava odseka sredstev

- 3.4 Priprava oddelka za obveznosti

- 3.5 Izračun sredstev in skupnih zneskov

- 4 Primer

- 5 Reference

Struktura bilance stanja

Bilanca stanja je sestavljena iz naslednjih elementov: \ t

Sredstva

Sredstva so vsi elementi, ki jih ima družba v lasti. Obstajata dve vrsti sredstev: kratkoročna in dolgoročna sredstva.

- Kratkoročna sredstva so elementi, ki jih je družba pridobila in ki začnejo veljati v manj kot enem letu. Kratkoročna sredstva se štejejo kot denar, zaloge, terjatve in predplačana zavarovanja.

- Nekratkoročna sredstva so osnovna sredstva, ki jih ima družba v lasti. Pisarniška oprema, nepremičnine za zgradbe, zemljišča, dolgoročne naložbe, delnice in obveznice spadajo v to kategorijo.

Obveznosti

To so plačila, ki jih mora podjetje plačati. Tako kot sredstva obstajajo tudi kratkoročne in dolgoročne obveznosti.

- Kratkoročne obveznosti predstavljajo plačilne obveznosti, ki jih mora družba plačati v 12 mesecih po datumu bilance stanja. Na primer, menice, plačljive dobaviteljem, plačljive plače in plačljive davke na dohodek.

- Dolgoročne obveznosti so zneski, ki jih ima družba več kot eno leto za plačilo. Na primer bančne obveznosti in dolgovi. Te obveznosti so eden od virov financiranja sredstev družbe.

Kapital

To je del, ki ga imajo delničarji podjetja. Drugi vir financiranja je kapital. Ko se obveznosti odštejejo od sredstev podjetja, je rezultat kapital. Kapital je sestavljen iz vplačanega kapitala in zadržanega dobička.

- Vplačani kapital je znesek, ki ga je vsak delničar prvotno plačal za svoje delnice.

- Zadržani dobiček se nanaša na znesek denarja, ki ga družba ni prodala delničarjem, in se namesto tega reinvestira sama.

Vrste

Obstaja več vrst ravnotežja. Najpogostejši so naslednji:

Klasificirana bilanca

Predstavi informacije o sredstvih, obveznostih in kapitalu podjetja, razvrščenega v podkategorije računov.

To je najpogostejša oblika predstavitve bilance stanja in dobro opravi konsolidacijo velikega števila posameznih računov v formatu, ki je v celoti berljiv..

Računovodje morajo predstaviti informacije o bilanci stanja v isti klasifikacijski strukturi v različnih obdobjih, da bodo informacije bolj primerljive.

Skupno ravnovesje velikosti

Predstavlja ne le standardne informacije, ki jih vsebuje bilanca stanja, temveč tudi stolpec, ki te iste informacije postavlja kot odstotek skupnih sredstev (za vrstice sredstev) ali kot odstotek vseh obveznosti in kapitala. Koristno je preučiti relativne spremembe velikosti različnih računov.

Primerjalno ravnotežje

Ta oblika predstavlja vzporedne informacije o sredstvih, obveznostih in sredstvih podjetja iz več trenutkov v času.

Primerjalna bilanca bi na primer lahko predstavila bilanco stanja ob koncu vsakega leta za zadnja tri leta. Koristno je poudariti spremembe skozi čas.

Vertikalno ravnotežje

Predstavitvena oblika bilance stanja je en sam stolpec številk, ki se začne s posameznimi vrsticami sredstev, sledijo vrstične postavke obveznosti in konča s postavkami kapitalske vrstice..

V vsaki od teh kategorij so postavke prikazane v padajočem vrstnem redu likvidnosti.

Kako narediti splošno ravnotežje?

Informacije, ki so potrebne za splošno ravnotežje, so v glavni knjigi družbe, kjer so zajete vse finančne transakcije za določeno obdobje..

Uporabite osnovno računovodsko enačbo

To je: sredstva = obveznosti + lastniški kapital.

Bilanca podjetja ima tri oddelke:

Sredstva

sredstva, ki jih ima v lasti.

Obveznosti

Dolgovi imate.

Dediščina

Prispevki delničarjev in dobičkov družbe.

Postavite glavo in datum za bilanco stanja

Uporabite naslov "bilanca stanja" na vrhu strani. Spodaj navedite ime organizacije in datum, ki je v veljavi.

Priprava odseka sredstev

- Navedite vsa kratkoročna sredstva, ki jih je mogoče pretvoriti v denar manj kot eno leto po datumu bilance stanja. Navedeni so po vrstnem redu njihove likvidnosti ali enostavnosti, s katero jih je mogoče pretvoriti v denar. Skupni računi so: gotovina, prenosljivi vrednostni papirji, terjatve, zaloge in vnaprej plačani stroški.

- Vključi vmesne vsote kratkoročnih sredstev, tako da jih imenujemo "skupna kratkoročna sredstva".

- Navedite vsa dolgoročna sredstva ali osnovna sredstva, ki so lastnosti, naprave in oprema podjetja, ki se uporabljajo več kot eno leto, zmanjšane za amortizacijo..

- Navedite neopredmetena ali nedenarna sredstva, ki bodo trajala več kot eno leto, kot so patenti, avtorske pravice, blagovne znamke.

- Vključite vmesni seštevek nekratkoročnih sredstev in ga poimenujete "Skupna osnovna sredstva".

- Dodajanje vmesnih seštevkov trenutnih in osnovnih sredstev z oznako »skupna sredstva«.

Priprava razdelka obveznosti

- Določiti kratkoročne obveznosti, ki zapadejo v plačilo v letu dni po datumu bilance stanja. Skupni računi so: obveznosti do dobaviteljev, kratkoročni zapisi.

- Vključi se seštevek kratkoročnih obveznosti in naslov "celotne kratkoročne obveznosti".

- Izračunajte dolgoročne obveznosti, ki ne bodo poravnane v enem letu. Vključite dolgoročne zapise in hipoteke, pokojninske načrte.

- Vključi vsoto dolgoročnih obveznosti in jo imenuje "skupne dolgoročne obveznosti".

- Dodajte delne vsote tekočih in dolgoročnih obveznosti. Poimenujte "celotne obveznosti".

Izračun sredstev in skupnih zneskov

- Naredite seznam vseh kapitalskih računov, kot so navadne delnice, lastne delnice in skupni zadržani dobiček.

- Izračunajte zadržani dobiček, ki je dobiček, ki ga je podjetje pridobilo v določenem časovnem obdobju. Znesek akumuliranega dobička se išče v bilanci prejšnjega obdobja, pri čemer se doda dobičku v izkazu poslovnega izida, s čimer se dobi vsota tekočih zadržanih dobičkov..

- Dodani so vsi patrimonialni računi, kar pomeni "popolna dediščina".

- Dodajte zneske "skupne obveznosti" in "skupna sredstva". Pokličite ga kot "skupne obveznosti in sredstva".

- Saldo je bil pravilno pripravljen, če je enak "celotna sredstva" in "skupne obveznosti in kapital".

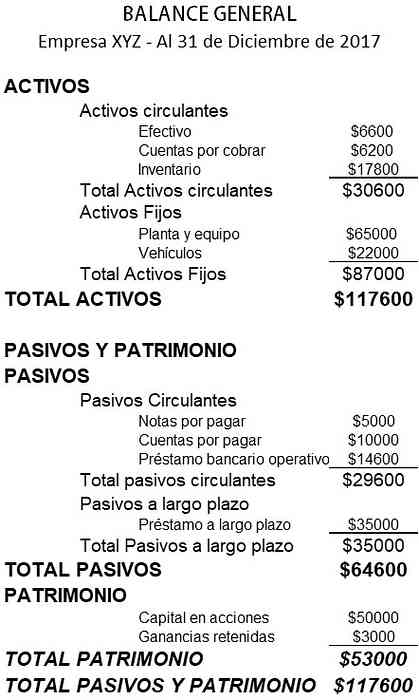

Primer

Spodaj je primer bilance majhnega podjetja:

Reference

- Investopedia (2018). Bilanca stanja. Vzeto iz: investopedia.com

- Wikipedija, prosti enciklopediji (2018). Bilanca stanja. Vzeto iz: en.wikipedia.org.

- Rochelle Bailis (2017). 5 preprostih načinov za ustvarjanje bilance stanja. Center za vire QuickBooks. Vzeto iz: quickbooks.intuit.com.

- Sage Advice (2015). Kaj so bilance stanja in zakaj so pomembne? Vzeto iz: sage.com.

- Inštitut za korporativne finance (2018). Bilanca stanja. Vzeto iz: corporatefinanceinstitute.com.

- Podjetje za razvoj malih podjetij (2016). Primer bilance stanja. Vzeto iz: smallbusiness.wa.gov.au.

- Računovodska orodja (2017). Vrste oblik bilance stanja. Vzeto iz: accountingtools.com.